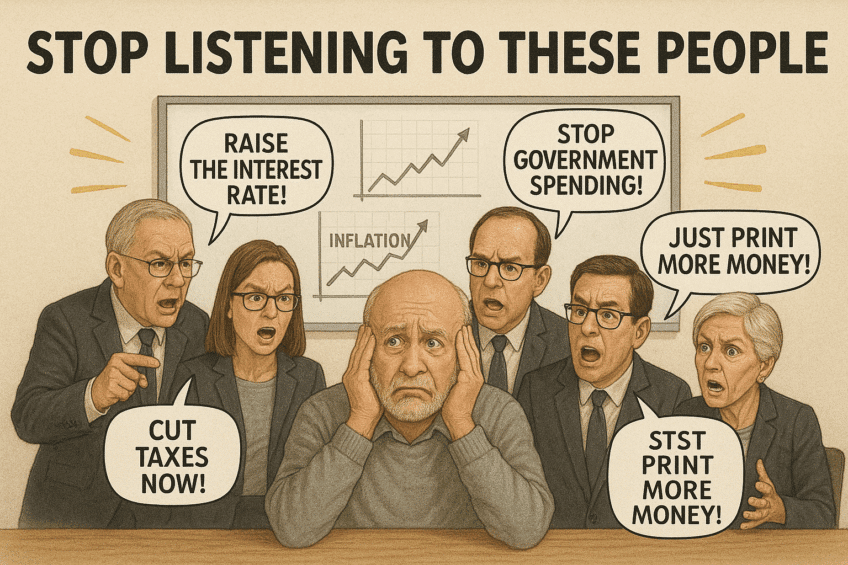

The stock market is a complex beast, often described as unpredictable in the short term. Why? Because it reflects the minute-by-minute decisions of roughly 7 billion people. If individuals struggle to predict their own actions an hour from now, how can anyone claim to forecast the collective behavior of billions with precision? The answer is simple: they can’t. Decades of market history show that no one—regardless of expertise—has consistent insight into short-term market movements. Leer más

porque la planificación de la jubilación no se trata solo de dinero, se trata de asegurarte de que cada pieza se ajuste.

La jubilación no es algo en lo que simplemente entras, al menos no sin una preparación. Si desea evitar sorpresas (y estrés), primero deberá hablar con las personas adecuadas. La jubilación afecta sus ingresos, atención médica, estilo de vida e incluso su relación con su cónyuge. Aquí está quién debería estar en su lista de verificación previa a la retención: Leer más

Imagine los días de viejos barcos alimentados por velas. Los más rápidos, llamados barcos Clipper, fueron construidos para correr a través del océano, transportando té desde China. Eran elegantes, con toneladas de velas y una quilla profunda, pensando como una aleta, que les ayudó a usar el viento pero necesitaban aguas profundas para evitar chocar. Leer más

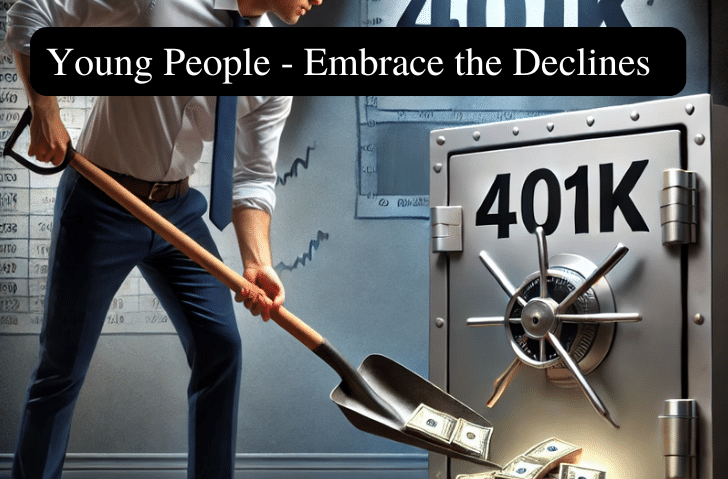

If you’re a young investor watching the stock market dip in 2025, you might be feeling a little uneasy. Headlines are filled with talk of a slowing economy, recession fears, and market selloffs. But here’s the truth: none of that matters to you in the long run. In fact, downturns are an opportunity—one that you should be taking full advantage of. Leer más

Tradicionalmente, la jubilación significaba detener el trabajo por completo alrededor de los 65 años y depender de las pensiones y la seguridad social. Sin embargo, a medida que las pensiones se vuelven más raras y aumenta la esperanza de vida, muchos reconsideran su enfoque. La pandemia Covid-19 también remodeló la fuerza laboral, lo que llevó a algunos a retirarse temprano, mientras que otros retrasaron la jubilación para navegar por la incertidumbre económica. En 2023, la participación de la fuerza laboral entre los 65 o más superó el 20% por primera vez en más de 50 años, destacando un cambio hacia el empleo extendido.

Para aquellos que no están listos para dejar de trabajar por completo, la jubilación por etapas ofrece una transición más suave, brindando estabilidad financiera y una oportunidad para ajustar emocional y socialmente a la vida posterior al trabajo posterior. Leer más

When planning for retirement, many people focus on maximizing the return on their investments. While growing your money is important, there’s an often-overlooked aspect of financial security in retirement: Manteniendo una cantidad saludable de efectivo fácilmente disponible. Tener un acceso rápido al efectivo, incluso una cantidad sustancial, puede ser crucial para una jubilación exitosa y sin estrés. Aquí hay tres razones clave por las cuales mantener una reserva en efectivo es vital.Read More

Las noticias políticas están en todas partes, dominando las conversaciones y las emociones conmovedoras. Es tentador que los inversores reaccionen a estos desarrollos, ya sean debates sobre aranceles, preocupaciones de inflación o discusiones sobre políticas de inmigración. Pero hacer cambios en su cartera en función de los titulares políticos, o en lo que cree que podría suceder, rara vez es un movimiento sabio.Read More

Cuando las personas se jubilan, a menudo se preguntan qué hacer con el dinero en su 401 (k) de su antiguo empleador. Tenga cuidado al retirar todo el dinero a la vez solo porque puede. Si bien no hay multa fiscal por retirarse después de los 59 años ½, tomar una gran cantidad a la vez puede afectar sus costos de Medicare si tiene más de 63 años. Leer más

La vida todavía ocurre en la jubilación y en algún momento necesitará un automóvil más nuevo. Al decidir si comprar un automóvil nuevo o usado, es esencial sopesar los pros y los contras de cada uno. Desglosemos los factores clave:

Depreciación

Nuevo auto: En el momento en que conduce un automóvil nuevo del lote, pierde una porción significativa de su valor, solucionada 20-30% en el primer año. Si bien obtiene la última tecnología y funciones, también está pagando una prima por esa novedad.

CAR usado: Un automóvil usado ya ha pasado por su fase de depreciación más grande, lo que significa que evita la fuerte caída en el valor. Comprar un automóvil que tenga unos años puede brindarle casi los mismos beneficios que un automóvil nuevo a un precio mucho más bajo.

Fiabilidad y garantía

Nuevo auto: Comprar nuevos significa que obtenga la garantía completa del fabricante, lo que puede dar la paz durante varios años, y usted sabe que el auto no ha estado en cualquier accidentes o mishaps.

Used Car: Si bien los automóviles más antiguos pueden requerir más mantenimiento, muchos vienen con garantías certificadas de propiedad de propiedad (CPO). Con la investigación adecuada, un automóvil usado aún puede ser muy confiable, e incluso puede encontrar modelos con el resto de la garantía original.

Costo

Nuevo auto: Los automóviles nuevos generalmente vienen con etiquetas de precios más altas y primos de seguro más altos. También es probable que pague impuestos más altos en un automóvil nuevo.

CAR usado: Comprar usado significa que está obteniendo un vehículo a un precio más bajo, lo que puede reducir sus gastos generales. Además de un precio de compra más bajo, el seguro generalmente es menos costoso.

Opciones de financiación

CAR nuevo: Los concesionarios a menudo ofrecen tasas de interés más bajas o acuerdos de financiación especiales en los automóviles nuevos.

CAR: Interest rates for used cars are usually higher, but since the initial cost is lower, the total amount financed is still smaller.

Should You Pay Cash for a Vehicle?

Paying Cash por un automóvil puede ser un movimiento financiero inteligente si tiene los fondos disponibles. He aquí por qué:

Evitar el interés

Cuando paga en efectivo, no tiene que preocuparse por pagar intereses sobre un préstamo, lo que puede ahorrarle miles de dólares con el tiempo. Esto mantiene el costo real del vehículo más bajo.

Sin pagos mensuales

Pagar en efectivo significa que es propietario del automóvil directamente, y no tendrá que lidiar con los pagos mensuales del automóvil. Esto libera espacio en su presupuesto para otros objetivos financieros o gastos inesperados.

Sin embargo, pagar efectivo puede no ser siempre la mejor opción:

agotamiento de ahorros: Si pagar un automóvil en su total Un préstamo de bajo interés podría permitirle mantener efectivo a mano para otras necesidades.

Oportunidades de inversión: Si puede asegurar una tasa de interés bajo en un préstamo de automóvil, podría ser más sabio financiar el automóvil e invertir el dinero que habría usado. Si sus inversiones obtienen un rendimiento más alto que la tasa de interés del préstamo, el financiamiento es una mejor opción.

No existe una respuesta única para si comprar nuevo o usado es mejor o si debe pagar en efectivo. En última instancia, depende de su situación financiera, prioridades y objetivos a largo plazo. Para aquellos que buscan minimizar los costos, un automóvil usado y pagar en efectivo a menudo tienen sentido. Si desea las últimas funciones y una garantía completa, un automóvil nuevo con financiamiento puede ser la opción correcta.

Confundido sobre cómo tomar las mejores decisiones para su jubilación y asegurarse de que esas decisiones le permitan permanecer jubilado? Asegúrese de Contacto Me.

Se ha hablado cada vez más de gravar las ganancias de capital no realizadas, especialmente dirigirse a personas con activos de más de $ 100 millones. Si bien esto puede sonar como una buena manera de garantizar que el ultra rico pague su "participación justa", hay inconvenientes significativos para este enfoque. Vamos a explorar tres razones por las cuales gravar las ganancias no realizadas es incorrecto y cómo podría afectar los inversores cotidianos si la política gotea. Leer más